NEWS

Il diritto camerale da versare

Il diritto camerale è un tributo obbligatorio che deve essere pagato annualmente da tutti i soggetti iscritti o annotati in una o più sezioni del Registro Imprese (tra questi rientrano anche i promotori finanziari).

Il diritto camerale non è frazionabile, deve essere pagato in un’unica soluzione ed è dovuto per intero anche per un solo giorno di iscrizione nel corso dell’anno di riferimento. Esso è determinato con decreto del ministero dell’industria, ma le singole C.C.I.A.A. possono incrementarne l’importo.

Per l’anno in corso è stato pubblicato in Gazzetta ufficiale (n.114 del 19 maggio 2009) il decreto per la determinazione delle misure del diritto annuale dovuto dalle imprese alle camere di commercio per l’anno 2009. Il pagamento del primo acconto deve essere effettuato entro il 16 giugno (o 16 luglio con mora allo 0,40%) tramite modello F24, con sanzioni dal 10 al 100% per pagamenti ritardati.

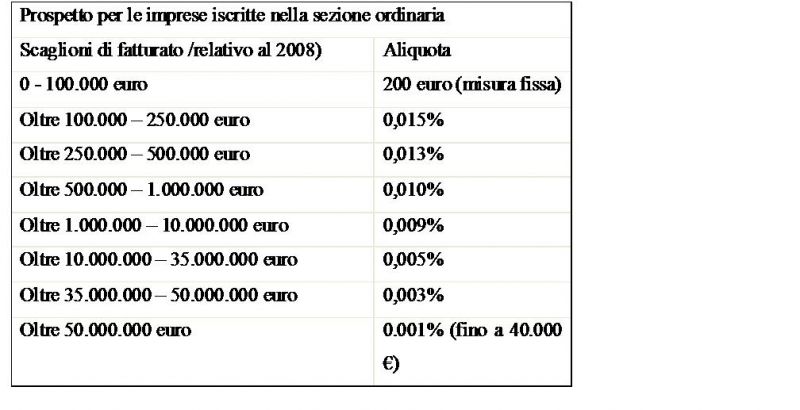

Il ministero dello Sviluppo Economico ha decretato che la somma che ogni impresa iscritta o annotata nel Registro camerale dovrà versare nel 2009 sarà di 88 euro per imprese e ditte individuali, annotate nella sezione speciale del Registro. Per le società semplici non agricole il diritto annuale è di 144 euro, mentre per le società iscritte nella sezione speciale l’importo dovuto sarà di 170 euro. Il calcolo del diritto annuale dovuto dalle imprese che sono iscritte nella sezione ordinaria del Registro è stato effettuato applicando al fatturato 2008 le misure fisse o le aliquote rapportate a diversi scaglioni di fatturato. Nello specifico, per fatturati fino a 100mila euro il contributo in misura fissa è di 200 euro. Per importi superiori la somma varia e può arrivare fino a 40mila euro. Per le nuove unità locali che fanno parte delle imprese già iscritte è prevista una riduzione del 20%.

Le imprese dovranno versare un importo pari al 20% di quello dovuto per la sede principale, fino ad un massimo di 200 euro. Per le nuove imprese del 2009 iscritte nella sezione ordinaria, l’ importo dovuto è di 40 euro, per quelle che hanno sede legale all’ estero, il diritto annuale complessivamente dovuto per le unità locali ha un tetto massimo di 110 euro. Le imprese che si iscrivono successivamente all’entrata in vigore del decreto dovranno effettuare il versamento entro 30 giorni dalla presentazione della domanda, sempre con modello F24 o direttamente allo sportello camerale.

Nell’ipotesi di omesso o tardivo versamento del diritto annuale, il Decreto Ministeriale del 27 gennaio 2005 n. 54, ha definito le modalità di applicazione del regime delle sanzioni amministrative tributarie, con espresso richiamo alle norme di cui al D. Lgs. n. 472/1997, prevedendo, altresì, l’applicazione dell’istituto del ravvedimento operoso.

Ai sensi degli artt. 2 e 8 del D.M. 54/2005, sono sanzionate le seguenti violazioni:

• tardivo o omesso versamento del diritto camerale;

• maggiore ammontare del diritto annuale, sulla base delle risultanze delle dichiarazioni annuali Irap che vengono comunicate annualmente dall’Agenzia delle Entrate all’Unione italiana delle Camere di commercio.

Le sanzioni sono irrogate dalla CCIAA competente per territorio.

Ai sensi dell’art. 4, comma 1, del D.M. 54/2005, la misura della sanzione amministrativa è compresa tra il 10% e il 100% dell’ammontare del diritto dovuto.

Nei casi di tardivo versamento, la sanzione è stabilita nella misura del 10%.

Nei casi di omesso versamento, la sanzione va dal 30% al 100%, tenendo altresì conto dei criteri di determinazione della sanzione previsti dall’art. 7 del D. Lgs. n. 472/1997, vale a dire:

• della gravità della violazione, desunta anche dalla condotta del trasgressore;

• dell’opera da lui svolta per l’eliminazione o l’attenuazione delle conseguenze;

• della sua personalità, valutata anche in relazione ai suoi precedenti fiscali;

• delle condizioni economiche e sociali.

Ai sensi dell’art. 6 del DM n. 54/2005, le irregolarità di versamento commesse (cioè il ritardato e l’omesso versamento) se la violazione non è ancora stata constatata, possono essere sanate spontaneamente dall’interessato mediante il c.d. ravvedimento operoso, con il pagamento del diritto, degli interessi conteggiati applicando il tasso legale di interesse (attualmente il 2,50%) con maturazione giorno per giorno e beneficiando della riduzione della sanzione amministrativa.

Per effetto del ravvedimento operoso, la sanzione è ridotta ad:

• un ottavo, se il pagamento viene eseguito entro 30 giorni dalla scadenza del termine ordinario di versamento (c.d. ravvedimento breve);

• un quinto, se il pagamento viene eseguito entro un anno dalla scadenza del termine ordinario di versamento (c.d. ravvedimento lungo).

L’atto di irrogazione delle sanzioni deve essere notificato entro il 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione, pena la decadenza.

Il diritto alla riscossione della sanzione si prescrive nel termine di cinque anni a decorrere dalla data di notificazione dell’atto di irrogazione.